民法に含まれる相続に関する規定(相続法)の改正案が、2018年の通常国会に提出されて成立し、2019年から順次施行されます。

相続に関する規定は40年ほど見直されておらず、社会の変化が進むなかにおいて、残された配偶者の権利保護など、実情を考慮しトラブルを防ぐ内容を盛り込まれ改正が行われました。

今回は、相続税関係の改正のうち、「配偶者居住権」について簡単にまとめました。

「配偶者居住権」とは、配偶者の死亡時に残された配偶者が居住していた建物を死ぬまで無料で住み続けることができる権利の事です。

配偶者居住権の成立要件は次の3つです。

① 亡くなった人の配偶者であること

② 亡くなった配偶者が所有していた建物に亡くなったときに居住していたこと

③ 遺産分割、遺贈、死因贈与、家庭裁判所の審判により取得したこと

高齢化社会が進む中で、残された配偶者が住み慣れた住居で継続して生活できるために創設された「配偶者居住権」

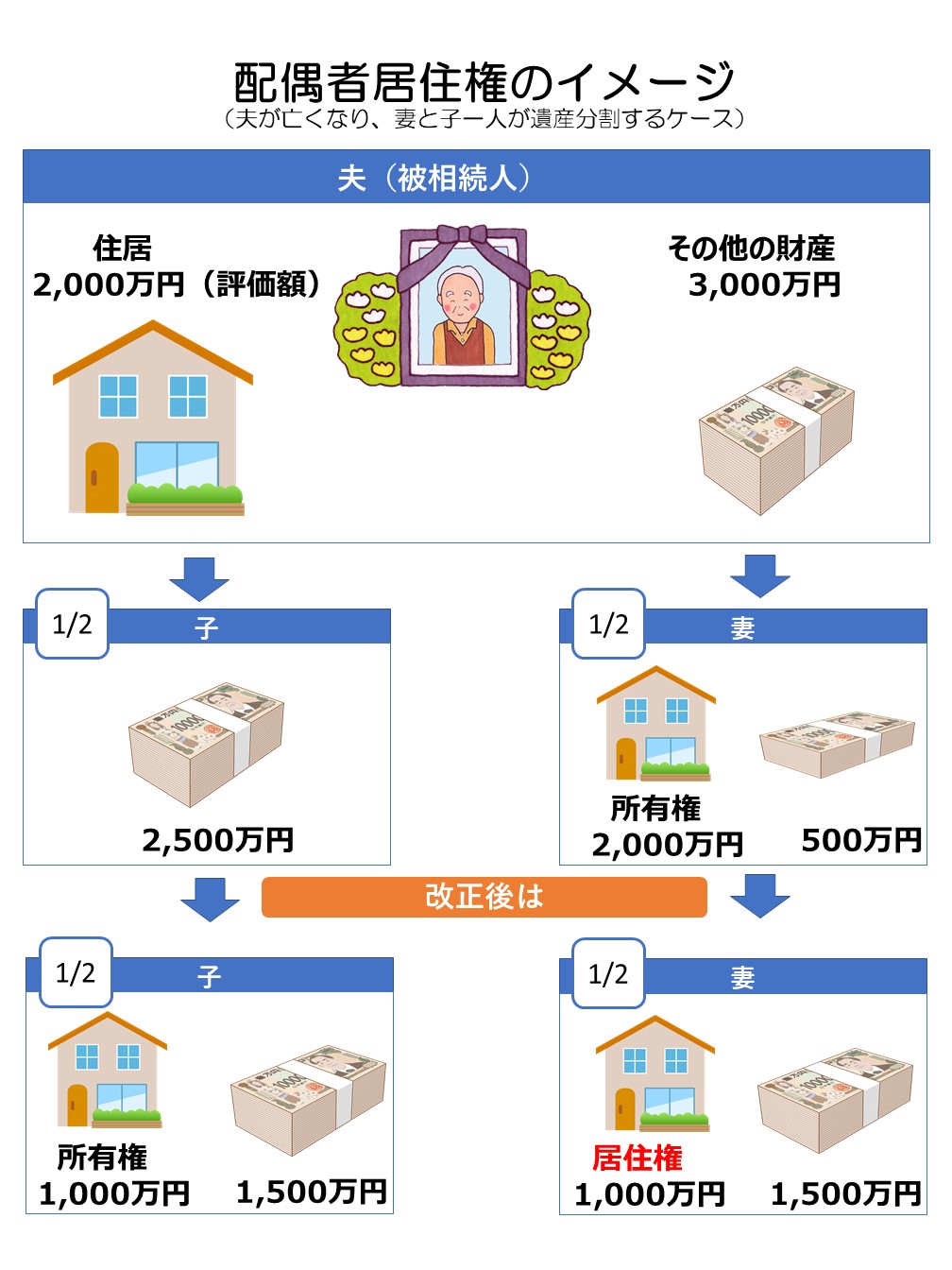

現行では、遺言のない配偶者と子どもで遺産を分配する際は、配偶者の取り分は2分の1となります。図の例でいえば、評価額2,000万円の住居と預貯金が3,000万円の場合、現行では配偶者の取り分は2,500万円です。さらに所有権を得ることになれば、預貯金の取り分は500万円です。

現行のままでは、住居があっても預貯金の金額が500万円では今後に不安が残ります。しかし今回の改正を行ったことにより、配偶者は居住権を取得できる代わりに、所有権と比べて評価額は低くなりますが、その分預貯金が増えることになりました。そのため図の通り、居住権が1000万ならば、預貯金の取り分が1,500万円に増えます。

被相続人亡き後の配偶者の居住の安定を図りつつ、「配偶者居住権」は所有権に比べ低く評価されることで、建物の所有権を配偶者が取得する場合に比べて、生活資金の原資となる預金等を配偶者に多めに寄せることができることも見逃せない特徴となっています。